Lorsqu’aucun taux de prélèvement à la source n’est communiqué par l’administration fiscale pour un salarié, l’employeur doit appliquer un taux par défaut ou taux neutre.

► Le taux neutre est notamment appliqué en cas d’embauche ou lorsque le salarié décide de ne pas transmettre son taux de prélèvement à la source.

La grille des taux neutres n’est pas communiquée individuellement à chaque employeur. Elle est fixée chaque année par la loi de finances. Ainsi, l’article 2 de la loi de finances pour 2025 du 14 février 2025 revalorise, à compter du 1er mai 2025, les seuils d’application des taux neutres, les taux eux-mêmes demeurent inchangés.

► En principe, la grille des taux neutres est fixée chaque année pour une application au 1er janvier. Compte tenu de l’adoption tardive de la loi de finances pour 2025, la date d’application de la nouvelle grille des taux neutres a été fixée au 1er jour du 3e mois suivant la promulgation de la loi, soit le 1er mai 2025.

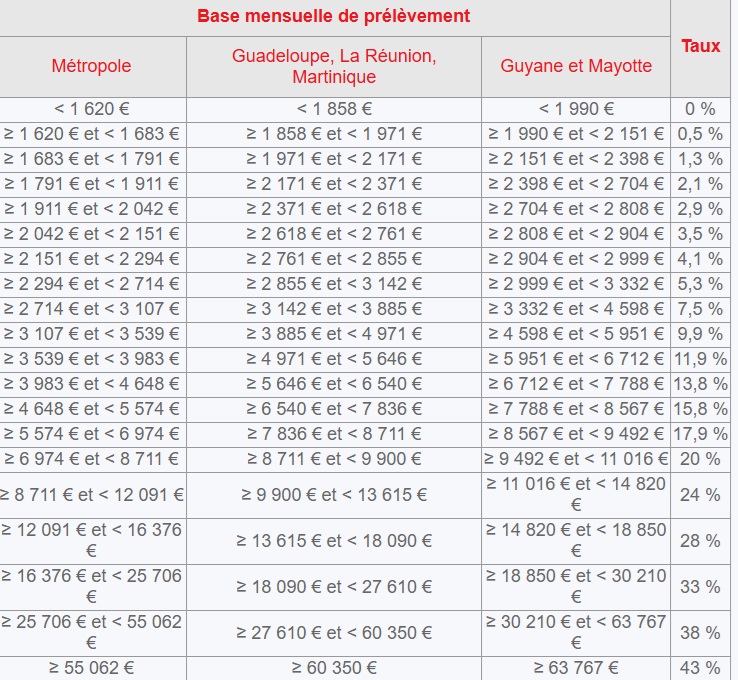

Pour les salaires versés à partir du 1er mai 2025, le taux neutre du prélèvement à la source est déterminé comme suit en fonction du salaire mensuel net imposable du salarié et de la localisation de sa résidence principale.

Cet article provient du site Editions Législatives - ActuEL RH